- 클리퍼 부동산은 낮은 가치 평가, 높은 배당 수익률, 연방기금 금리 인하로 인한 부채 면제 등의 이유로 매수할 만한 회사입니다.

- CLPR의 보통주는 2024년 회계연도 2분기 FFO 기준으로 연간 7.1배로 거래되고 있으며, 8%의 배당수익률을 보이며 FFO가 상당 부분을 담당합니다.

- 사무실 임대 기간과 임대 만료에도 불구하고 CLPR의 강력한 자유 현금 흐름과 뉴욕의 높은 임대료 환경은 회사의 재무 건전성을 뒷받침합니다.

- 연방기금 금리 인하와 잠재적인 임대 기간 연장은 CLPR의 주요 촉매제입니다.

peeterv/E+ via Getty Images

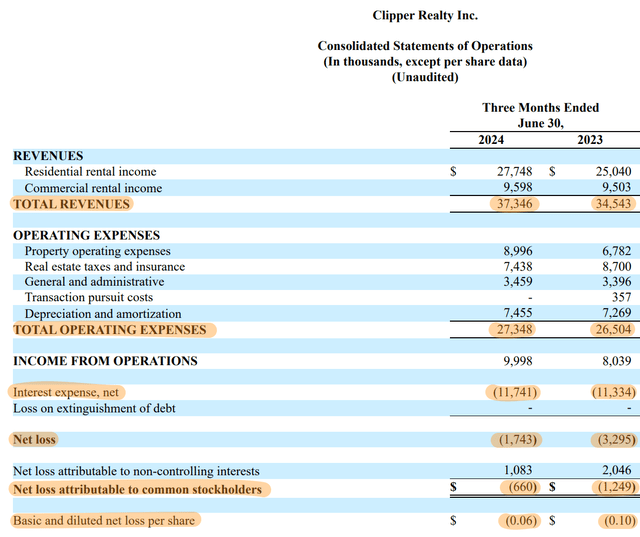

뉴욕 중심의 멀티패밀리 REIT Clipper Realty( NYSE: CLPR )는 금리 인하가 초점이 되고 보통주가 2024 회계연도 2분기 FFO 연간화의 7.1배로 거래되고 있기 때문에 강력한 매수 대상입니다. 이 REIT는 마지막으로 주당 0.095달러의 분기 현금 배당금을 선언했으며 , 이는 이전 배당금과 동일하며, 주당 0.38달러는 연간화되어 8%의 배당 수익률을 제공합니다. CLPR은 시작 이후 배당금을 안정적으로 유지했으며, 주당 0.17달러 의 2분기 FFO로 배당금의 179%를 충당했습니다 . 이는 주당 3센트만큼 합의를 뛰어넘었고, 1년 전 분기 보다 증가했습니다 . 중요한 점은 CLPR이 연준의 금리 인하가 대차대조표에 구제책을 제공하고 현재 높은 배당 수익률의 안전성을 더욱 강화할 것으로 보이는 상황에서도 상당히 큰 아파트 REIT 경쟁사보다 훨씬 낮은 가격에 거래되고 있다는 것입니다. 저는 이 낮은 가치 평가가 일시적인 요인을 반영한다고 생각하며 CLPR은 주주들에게 상당한 총 수익을 가져다줄 것입니다. CLPR은 2분기 수익 3,730만 달러를 창출했으며, 이는 전년 동기 대비 8.1% 증가한 수치입니다.

할인의 첫 번째 이유는 CLPR이 141 Livingston 과 250 Livingston에 두 개의 사무실 부동산을 보유한 100% 멀티패밀리 REIT가 아니기 때문입니다. 각각 216,000제곱피트 와 370,000제곱피트의 총 임대 면적("GLA")입니다. REIT는 2분기 말에 맨해튼과 브루클린에 약 350만 GLA에 걸쳐 9개의 부동산을 소유했습니다. CLPR의 문제는 또한 두 Livingston 부동산에서 중요한 임대 만료로 인해 더욱 복잡해졌습니다. REIT는 두 부동산 모두에서 뉴욕시("CNY")를 세입자로 두고 있었으며, 이는 2분기 총 수익의 약 21%를 차지했습니다. CNY는 CLPR에 2025년 8월 23일부터 250 Livingston Street에 있는 342,496제곱피트 규모의 사무실 임대 계약을 완전히 해지할 계획이라고 알렸습니다. 이는 해당 부동산 임대 계약의 93%에 해당하며, 단기적인 일제 공격이 없다면 CLPR의 총 수익에 타격을 줄 수 있습니다. 또한 REIT는 CNY와 141 Livingston에 있는 기존 임대 계약에 대한 협상에 들어갔으며, 현재 임대 계약인 206,084제곱피트를 5년 더 연장하려는 야망을 가지고 있습니다. 이 임대 계약은 2025년 12월에 만료됩니다. 저는 시장이 이 사건에 대해 CLPR을 너무 가혹하게 할인했다고 생각합니다. REIT는 2분기 말에 맨해튼과 브루클린에 약 350만 GLA에 걸쳐 9개의 부동산을 소유했습니다.CLPR 의 문제는 또한 리빙스턴 부동산 두 곳 모두에서 중요한 임대 만료로 인해 더욱 악화되었습니다.REIT 는 두 부동산 모두에서 뉴욕시("CNY")를 세입자로 두고 있었으며, 이는 2분기 총 수익의 약 21%를 차지했습니다.CNY는 CLPR에 2025년 8월 23일부터 리빙스턴 스트리트 250번지의 342,496제곱피트 사무실 공간에 대한 임대 계약을 완전히 비울 계획이라고 알렸습니다. 이는 부동산 임대 계약의 93%이며 단기적인 일제 공격이 없다면 CLPR의 총 수익에 타격을 줄 수 있습니다. 또한 REIT는 리빙스턴 141번지의 기존 임대 계약에 대해 CNY와 협상에 들어갔으며 현재 임대 계약인 206,084제곱피트를 5년 더 연장하려는 목표를 가지고 있습니다. 이 임대는 2025년 12월에 만료될 예정입니다. 저는 시장이 이 이벤트에 대해 CLPR을 너무 가혹하게 할인한 것 같습니다.

소득, FFO 성장 및 대차대조표 건전성

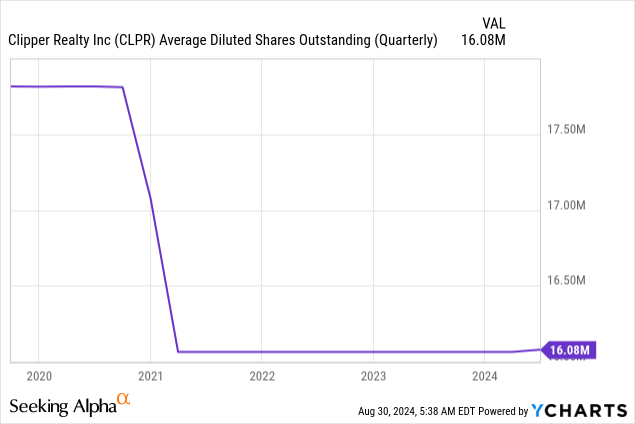

순이익은 2분기에 주당 6센트로 마이너스였지만, CLPR의 1년 전 비교에서 주당 약 4센트가 개선되었습니다. CLPR은 가중 평균 유통 주식을 건강하고 평평하게 유지하는 데 매우 임상적이었습니다. 이는 2분기 말에 16,077,290개였으며, CLPR의 1년 전 비교에서 16,063,228개에서 거의 변동이 없었습니다. 순이익이 마이너스인 이유는 감가상각비와 상각비 745만 달러에 분기 동안 이자 비용 1,174만 달러가 합산되었기 때문입니다.

CLPR은 가중 평균 주식을 건강하고 평평하게 유지하는 데 매우 임상적이었습니다. 이는 2분기 말에 16,077,290이었으며, CLPR의 1년 전 비교에서 16,063,228에서 거의 변동이 없었습니다. 순이익이 마이너스가 된 것은 감가상각비 745만 달러와 분기 동안 이자 비용 1,174만 달러를 합친 것입니다.

Clipper Realty 2024 회계연도 2분기 양식 10-Q

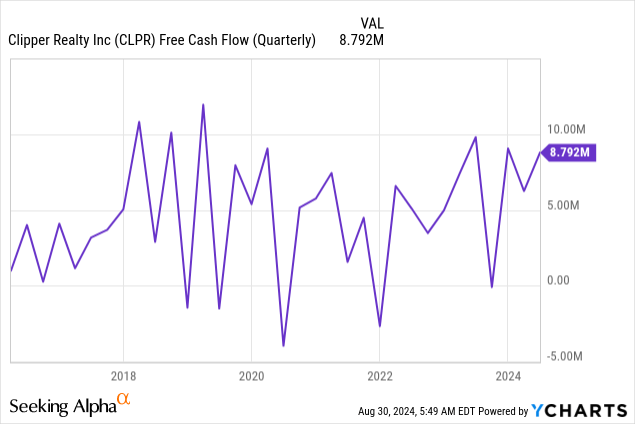

비현금 비용은 FFO가 주당 $0.17로 흑자였고 CLPR은 1분기 $6.3m에서 연속적으로 증가한 $8.8m의 자유 현금 흐름을 창출했습니다. 이 수치는 CLPR의 팬데믹 이전 평균과 대체로 일치했습니다. 12개월 자유 현금 흐름은 $24m로 시가총액이 $77.8m이고 보통주가 주당 $4.84에 거래되는 REIT와 비교됩니다.

이 수치는 CLPR의 팬데믹 이전 평균과 대체로 일치합니다. 12개월 자유 현금 흐름은 2,400만 달러로, 시가총액이 7,780만 달러이고 일반 주식이 주당 4.84달러인 REIT와 비교됩니다.

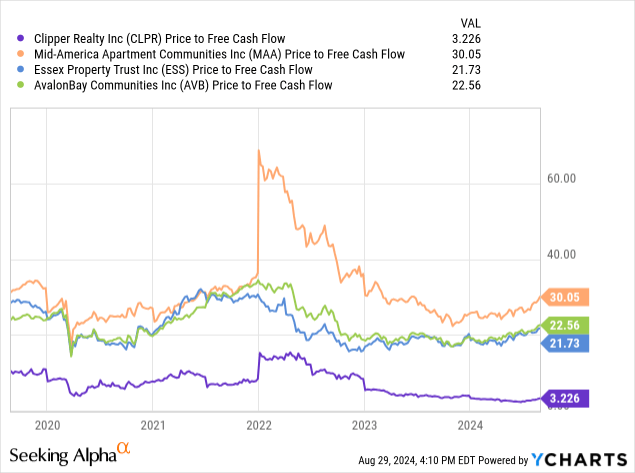

명확히 하자면, CLPR은 미국에서 가장 역동적이고 부유한 도시에 건강한 포트폴리오를 갖추고 있음에도 불구하고 자유 현금 흐름의 3.24배에 거래되고 있습니다. 뉴욕은 또한 매우 강력한 시장 수요로 인해 공급이 제한되어 있어 높은 임대료를 뒷받침합니다. CLPR은 2분기 동안 새로운 주거 임대 스프레드가 이전 임대료를 7% 이상 초과하는 것을 보았습니다 .

임대료 수준은 CLPR의 2021 회계연도 말에 평방 피트당 63달러에서 상승한 평방 피트당 81~84달러였습니다. REIT의 보통주 매도는 팬데믹 동안 정의되었고, 연방준비제도가 인플레이션에 대처하기 위해 공격적으로 금리를 인상하기 시작한 2022년 초에 더욱 심화되었습니다. CLPR은 불행히도 완벽한 연속적인 역풍의 배경에 직면했습니다.

이는 Fed가 9월 18일 FOMC 회의에서 2020년 이후 처음으로 금리를 인하할 예정이어서 변화하고 있습니다. CME FedWatch Tool은 이 가능성을 100% 로 책정했습니다 .

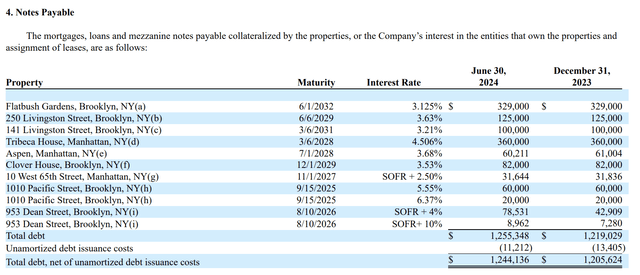

CLPR은 이미 분기별로 강력한 자유 현금 흐름을 창출하여 분기별 배당금 지급에 대한 적용 범위를 넓히고 있으며, 금리 인하로 2분기 말에 REIT의 총 지급 어음 12억 4천만 달러의 부담을 덜어줍니다.

Clipper Realty 2024 회계연도 2분기 양식 10-Q

CLPR의 가장 가까운 만기일은 2025년 9월 15일로, 브루클린의 1010 Pacific Street 에 있는 9층 주거용 건물에 대한 두 개의 건설 대출이 만기됩니다. 이 건물은 약 119,000제곱피트의 GLA를 갖추고 있습니다.

총 8,000만 달러의 만기는 저렴한 금리의 모기지 대출로 재융자할 수 있어야 합니다. 이 회사의 최근 완공된 초창기 개발은 완전히 안정화되었으며, 현금 흐름에 실질적으로 기여하고 있으며, 100% 임대되어 예상되는 7%의 자본화율을 달성하고 있습니다.

CLPR은 이르면 2028년까지 실질적인 부채 만기가 없으며, SOFR 연계 부채는 연방준비제도이사회의 금리 인하에 직접 대응하여 분기별 이자 비용이 감소하도록 설정되었습니다.

저는 사무실 노출과 23년 만에 가장 높은 연방기금금리에 대한 높은 총 부채 부담으로 뒷받침되는 저렴한 가치 평가를 가진 뉴욕 중심의 멀티패밀리 REIT 소유자에 대한 전체 포지션을 재빨리 잡았습니다. 141 Livingston의 현재 임대 기간을 긍정적인 임대 금리로 연장하면 주식에 대한 실질적인 오버행이 제거되고 금리 인하는 더 강력한 단기 촉매를 형성할 것입니다.

#CLPR #뉴욕부동산 #REIT #배당주 #가치투자 #부동산투자 #멀티패밀리 #금리인하 #임대수익 #포트폴리오다각화

'배당공부' 카테고리의 다른 글

| 복리 과정의 가치를 극대화하기 위한 2가지 고배당 주식 (EPD, ENB) (9) | 2024.09.03 |

|---|---|

| 에어프로덕츠( Air Products & Chemicals) 배당포트폴리오에 있어야할 이유 (15) | 2024.09.02 |

| TC Energy: 다른 모든 사람보다 먼저 이 6.3% 수익률 배당 귀족주를 매수하세요 (4) | 2024.08.30 |

| 배당 수확 포트폴리오 182주차: $18,200 할당, 예상 배당금 $1,678.32 (1) | 2024.08.30 |

| SCHO: 배당 포트폴리오의 안정성을 높이는 저위험, 고수익 픽 (1) | 2024.08.30 |