- EGP (동부 그룹 파트너십)

- REXR (Realty Executives)

- ADC (아메리칸 드림 커뮤니티)

- ARE (Alexandria Real Estate Equities)

- CMCSA (Comcast Corporation)

- PEP (PepsiCo Inc.)

- MAA (Mid-America Apartment Communities)

이 주식을 사야 하겠다면, 아래의 보고서를 읽고, 투자해보세요.

미주배 드림.

증가하는 무역 장벽의 장기적인 위협

국제 무역은 세계 번영의 성장에 중요한 역할을 해왔습니다.그만큼 무역이 미국 경제에 도움이 된 몇 가지 이유를 제시합니다.- 수많은 생활용품을 저렴하게 만들어 생활수준을 높입니다.

- 사용 가능한 제품의 다양성이 크게 증가합니다.

- 수출 산업에서 생산성이 높고 임금이 높은 일자리를 창출합니다.

- 국경을 넘어 양방향 투자를 촉진하여 미국과 무역 파트너에게 상호 이익이 됩니다.

사우스캐롤라이나 윈스보로에 있는 TV 공장을 기억하시나요? 엘리먼트 일렉트로닉스라는 회사는 발표 미국 정부가 Element의 TV에 들어가는 부품을 포함하여 중국 제품에 새로운 관세를 부과한 지 한 달 뒤인 2018년 8월에 공장이 폐쇄되었습니다.

Winnsboro 공장은 공장이라기보다는 가벼운 조립 시설에 가깝습니다. 주로 중국에서 제조된 부품을 가져와서 IKEA의 가구처럼 최종 제품에 결합합니다.수백만 달러의 국가 보조금에도 불구하고 공장은 새로운 관세로 인해 문을 닫고 직원 126명을 해고해야 했습니다. 적어도 회사가 성공하지 못했다면 그랬을 것입니다. 입력 부품에 대한 관세가 면제됩니다.사우스캐롤라이나주 윈스보로의 126개 일자리와 같은 제조업 일자리를 포함해 수많은 미국 일자리가 국제 무역에 의해 지원되고 유지됩니다.선진국과 개발도상국 모두의 경제성장에서 무역이 차지하는 역할을 고려할 때, 무역에 대한 포퓰리즘적 반감이 커지고 그에 따른 보호주의적 조치가 취해지면 장기적인 GDP 성장 궤도에 부담이 될 가능성이 높습니다.

중국과의 무역

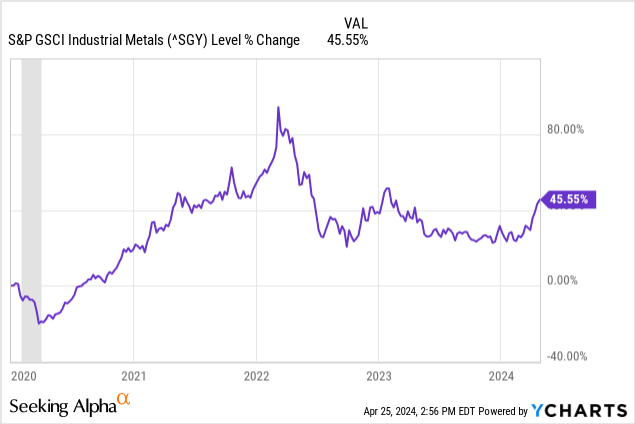

현재 반무역 불안의 대부분은 중국을 향하고 있습니다.무역전쟁의 가장 최근 사건은 바이든 대통령의 연설이었다. 중국산 철강과 알루미늄에 대한 관세 인상을 요구합니다. 이 제안으로 인해 산업용 금속 가격은 즉시 10% 이상 급등했습니다. 그리고 오늘날 산업용 금속 가격은 코로나19 이전보다 거의 50% 더 높다는 점을 명심하세요!

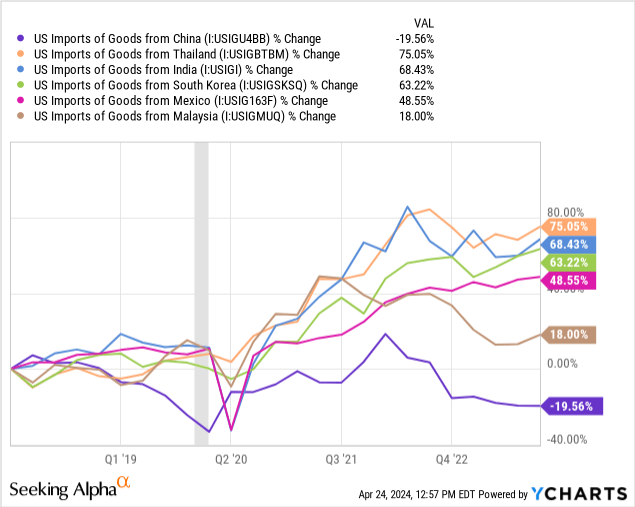

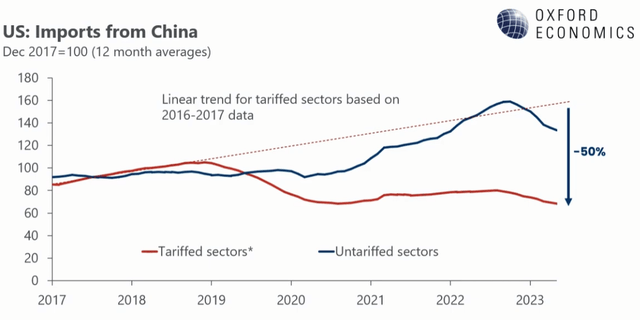

높은 관세장벽을 세우는 것이 중국의 제조업 생산량과 일자리를 미국으로 되돌려준다는 아이디어인 반면, 훨씬 더 일반적인 효과는 중국에서 관세가 낮은 다른 개발도상국으로 이동하는 것입니다.

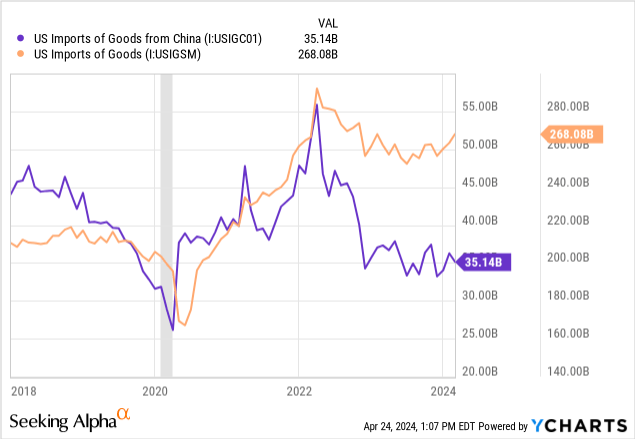

중국으로부터의 직접 수입은 지난 5~6년 동안 감소했지만, 모든 원산지 국가로부터의 총 수입은 훨씬 증가했습니다.

ㅏ 검토 2022년 하버드 비즈니스 리뷰(Harvard Business Review)가 발표한 경제 연구에 따르면 2010년 이전에는 중국의 수입으로 인해 미국 제조업 일자리 손실이 발생했지만 "2010년 이후 중국과의 무역이 일자리에 심각한 부정적인 영향을 미쳤다는 증거는 없습니다. 2000년대 초반 중국과의 교역으로 인해 기록된 기록은 오늘날 계속되지 않고 있다”고 말했다.

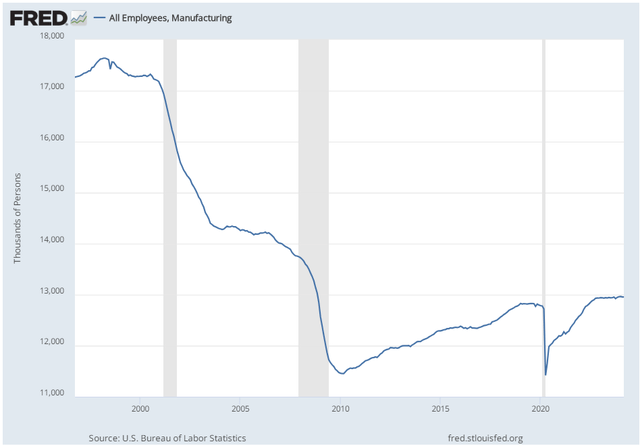

즉, 미국에서 마지막 조립 라인형 공장이 폐쇄되고 2000년대에 생산을 아웃소싱한 이후(특히 2008~2009년 GFC 기간 동안) 중국으로부터의 추가 수입은 미국 제조업 고용에 부정적인 영향을 미치지 않았습니다.

다음과 같은 연구 이 하나 이는 비제조업 일자리 증가를 고려할 때 중국과의 무역의 순 효과가 미국 고용에 긍정적이라는 것을 보여줍니다.

저렴한 수입품으로 인해 소비자 가격이 크게 낮아지면 소비자는 많은 돈을 절약할 수 있으며, 그 돈은 다른 상품과 서비스에 지출될 수 있으며, 이로써 다른 미국 산업과 부문이 활성화됩니다.

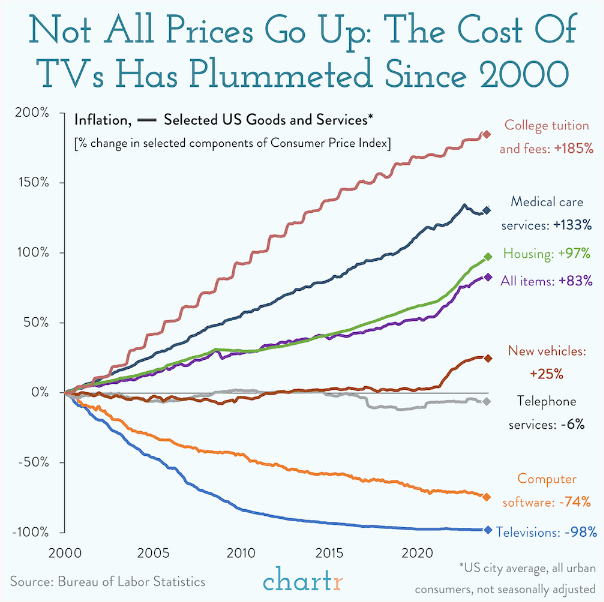

대학 등록금, 의료, 주택과 같은 정부 보조금 제품의 가격이 끊임없이 오르는 동안, 현재 압도적으로 해외에서 수입되는 TV 가격(TV 시장에서 Element Electronics의 작은 점유율을 제외하고)은 놀랍게도 98% 하락했습니다. 2000년 이후 %(크기 및 품질 조정).

이로 인해 미국인들은 점점 더 큰 TV를 더 많이 구입하게 되었을 뿐만 아니라 소비자 지갑에 있는 돈을 다른 곳에서 쓸 수 있게 되었습니다.벤저민 프랭클린은 "1페니를 절약하면 1페니를 벌 수 있다"고 말했습니다.수입품을 더 저렴한 가격에 구매하여 다른 상품과 서비스에 더 많은 돈을 지출할 수 있는 능력은 미국 경제와 고용 기반 전체에 큰 도움이 되었습니다.컬럼비아대학교와 조지메이슨대학교 경제학자 설립하다 그들의 연구에 따르면 제조업 부문을 제외하면 중국과의 무역으로 인한 하류 효과가 중국 대부분의 지역에서 "현지 고용 및 실질 임금에 긍정적인 증가"를 가져왔다고 합니다.

무역전쟁

그렇다면 지난 5년 동안의 새로운 관세 시행이 미국 고용에 부정적인 영향을 미쳤다는 것은 놀라운 일이 아닙니다.관세의 유일한 목표가 중국과의 직접적인 무역을 줄이는 것이라면 그들은 성공한 것입니다.

옥스퍼드 이코노믹스는 4년 전 기준으로 중국 수출로 뒷받침되는 미국 일자리 수는 약 120만 명인 반면, 중국 다국적 기업이 미국인을 직접 고용한 사람은 약 19만7000명으로 추산했다.

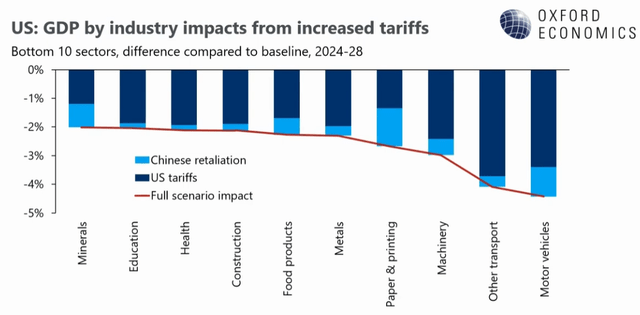

중국이 미국 제품에 부과한 보복 관세를 포함해 중국과의 분리는 자연스럽게 이러한 일자리의 일부를 없애는 데 박차를 가했습니다.예를 들어, 2018년 미국이 중국 상품에 대한 관세를 3%에서 12%로 인상한 후, 중국 정부는 대두, 곡물 등 미국산 농산물에 대한 관세를 최대 25%로 인상하여 보복했습니다. 이는 미국 농민들에게 파괴적인 영향을 미쳐 2018~2019년 미국 농업의 매출 손실이 257억 달러에 이른다고 합니다. .다른 미국 산업 역시 미국과 중국이 부과한 보복 관세로 인해 어려움을 겪었습니다.

한편 David Autor와 몇몇 경제학자 동료들은 최근에 다음과 같은 사실을 발견했습니다. 공부하다 2018년 관세는 보호 산업에서 미국의 일자리 증가로 이어지지 않았지만 다른 산업에 부정적인 영향을 미쳤습니다.

이 연구의 결과는 간단히 말해서 다음과 같습니다.무역 전쟁은 지금까지 미국 중심부에 경제적 도움을 제공하지 못했습니다. 외국 상품에 대한 수입 관세는 새로 보호되는 부문에서 미국 고용을 높이거나 낮추지 않았습니다. 보복 관세는 주로 농업 부문에서 고용에 분명히 부정적인 영향을 미쳤습니다. 그리고 이러한 피해는 보상적인 미국 농업 보조금에 의해 부분적으로만 완화되었습니다.

미국이 정말로 국내 제조업 고용을 늘리기를 원한다면 정부는 멕시코와 같은 긴밀한 동맹국을 포함하여 생산 비용이 더 저렴한 모든 국가에 높은 관세를 부과해야 할 것입니다.

그러나 이는 물론 의미 있는 수준의 가격 상승으로 이어질 것이며, 이는 기업의 영업 마진 감소와 소비자의 인플레이션 상승으로 이어질 것입니다.결국 수입업체가 기술적으로 비용을 지불했음에도 불구하고 미국 무역위원회(US Trade Commission)는 미국 소비자와 기업이 관세 비용의 "거의 모든 영향을 받았다"고 밝혔습니다.샌프란시스코 연준의 조사 시행 첫 해에 중국 관세는 소비자 인플레이션에 미약한 영향을 미쳤을 뿐 기업 영업 마진은 눈에 띄게 축소되었습니다.Peterson Institute의 최신 연구 견적 광범위한 상품에 대한 관세율을 2포인트 인하하면 CPI가 1.3포인트 감소하여 평균 미국 가구가 연간 약 800달러를 절약할 수 있다는 것입니다.

추가 관세가 시행된다면 인플레이션 영향으로 인해 실질 GDP에 "어느 정도 부정적"이 될 것입니다. 골드만삭스의 얀 하치우스(Jan Hatzius).그러나 Hatzius와 그의 Goldman 동료들은 계속해서 다음과 같이 썼습니다.2018~2019년 경험에 따르면 금융 상황 긴축, 기업 정서 타격, 무역 정책 불확실성 증가 등 부정적인 간접적 영향도 있을 수 있습니다.더욱이 중견 시장 컨설팅 회사인 RSM의 수석 이코노미스트인 조 브루수엘라스는 추가 관세로 인해 소비자 인플레이션을 촉발할 위험이 "2016년보다 지금이 훨씬 높다"고 말했습니다.

결론: 무역 장벽은 경제 성장의 역풍입니다

경제학자 고든 핸슨(Gordon Hanson)이 지적했듯이 , 관세는 적어도 세 가지 이유로 미국 일자리를 늘리지 못했습니다.- 관세는 생산을 외국에서 국내 공급업체로 이전하기보다는 단순히 최종 제품의 가격 인상을 초래할 수 있습니다.

- 미국 수입업자들은 관세가 높은 국가에서 관세가 낮은 국가로 크게 이동했습니다.

- 미국에서 발생한 소수의 산업 리쇼어링 사례(일반적으로 많은 보조금을 받는 초고비용 공장의 형태)에서 창출되는 미국 일자리 유형은 1990년대와 2000년대에 사라진 제조업 일자리와 매우 다릅니다. 오늘날 건설되고 있는 새로운 최첨단 공장은 20세기에 건설된 노동집약적 공장에 비해 더 적은 수의 숙련된 인력으로 고도로 자동화되었습니다.

2024년에는 스태그플레이션?

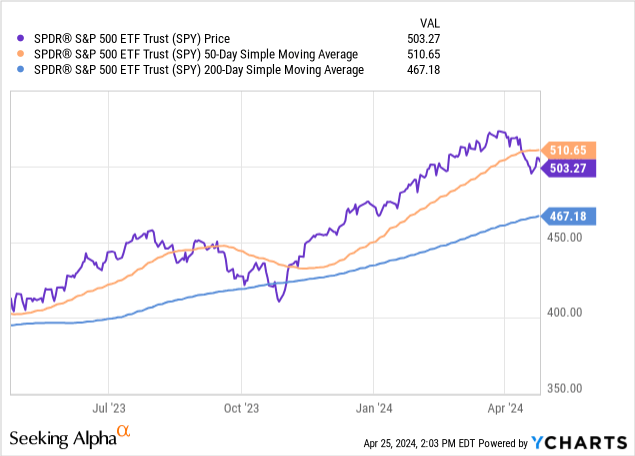

GDP 얘기가 나와서 말인데, 상무부 발표 이후 지난 주에도 주식 매도세가 계속되었습니다. 보고됨 2024년 1분기 실질 GDP 성장률은 1.6%(연간)로, 2023년 4분기의 3.4% 성장률보다 의미 있게 하락했습니다.

이로 인해 S&P 500( ) 50일 이동평균으로의 짧은 반등을 멈추고 계속해서 하락할 것입니다.

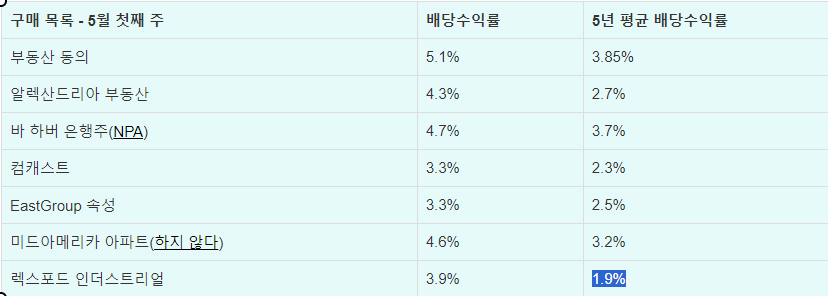

5월로 예정된 구매 목록에 7개 주식이 있습니다.

지난 몇 주간의 기사에서 내가 선택한 매수 항목 중 일부는 지난 주 수익을 보고했으며 각각에 대한 시장의 엇갈린 반응에 관계없이 어느 것도 실망스럽지 않았습니다.광범위한 매도세의 대부분은 예상보다 약한 GDP 수치와 스태그플레이션 우려에서 비롯된 것으로 보입니다.최근 실적 보고자들은 다음과 같습니다.

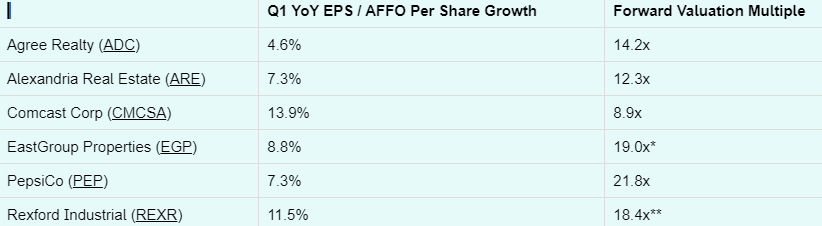

산업용 REIT: 1분기 경제 불확실성, 이자율 불확실성 및 소비자 지출 완화로 인해 산업 공간 임대가 지연되는 것처럼 보였고, 이는 EGP 및 REXR을 포함한 모든 산업용 REIT의 급격한 매도를 초래했습니다.

나는 이것이 주로 가치 평가에 좌우된다고 믿습니다. 장기적으로 이러한 REIT의 성장 전망은 여전히 좋지만 금리 환경을 고려할 때 시장은 분석가의 합의된 기대에 완전히 부응하지 못하는 고배수 REIT를 신속하게 처벌합니다.

인구 증가로 인해 수요가 많이 증가하면서 공급도 많이 증가하는 것을 선호한다면 EGP를 선택하세요. 인구 증가가 거의 또는 전혀 없이 공급 증가가 거의 또는 전혀 없는 것을 선호한다면 REXR을 선택하십시오. 저는 둘 다 선택합니다.부동산 동의:

저는 완전히 심리적이고 지능적이지 않은 이유로 몇 주 전에 ADC 구매를 중단했습니다. 내 주식 수가 좋은 수치에 도달했습니다. 나는 지금 이 OCD 행동에 대해 나 자신을 비난하고 있습니다. 1분기 실적은 양호했습니다. REIT는 올해 최소 6억 달러의 투자를 완료할 수 있을 만큼 합리적인 저비용 자본을 보유하고 있으며, 그들이 재임차 중인 소수의 부동산은 10% 이상의 임대 스프레드를 얻고 있으며, 이후 무료 현금 흐름이 1억 달러에 가까워지고 있습니다. 배당금.ADC는 이미 나의 최대 개인 주식 포지션이므로 더 성장시키는 데 아무런 문제가 없습니다. Roaring Kitty의 말을 인용하자면 "나는 주식을 좋아합니다."알렉산드리아:

클래스 B 사무실 임대주들이 어려움을 겪고 있는 부동산을 회복하기 위해 출격함에 따라 시장은 전국적으로 엄청난 양의 생명 과학 공급이 시장에 출시될 가능성에 대해 매우 걱정하고 있는 것으로 보입니다.하지만 이 동급 최고의 생명과학 REIT는 거의 모든 임대료를 Class A+, 최첨단 시설에서 얻고 임대료의 3/4은 멀티 빌딩 메가 캠퍼스에서 얻습니다. 이는 불균형적인 양의 생명공학 연구가 수행되는 혁신 클러스터입니다. 세계에서 가장 우수하고 가장 생산적인 생명공학 회사들은 최근 조니처럼 온 B등급 사무실이 최근 연구실 공간으로 철거되거나 가장 가까운 연구 대학에서 수십 마일 떨어진 독립형 건물이 아닌 ARE의 대규모 캠퍼스에 있기를 원합니다. .약 6.5%-7%의 AFFO 수익률(측정 방법에 따라 다름)에서 저는 ARE가 현재 매우 저평가되고 매우 매력적이라고 생각합니다.Comcast:

시장은 CMCSA의 미미한 YoY 매출 성장(1.2%)과 1분기 EBITDA 감소(0.6%)에 관심을 두지 않는 것 같습니다. 그러나 좋은 소식은 회사가 1분기에 24억 달러의 자사주를 매입하면서 capex와 이자 비용이 모두 감소하여 조정 EPS가 13.9%, FCF가 19.4% 증가했다는 것입니다. 총 1분기 FCF 45억 4천만 달러는 배당금 12억 달러와 자사주 매입 24억 달러를 충당하기에 충분하며 여유 자금은 약 9억 달러입니다.최근 시장은 CMCSA와 같은 FCF가 높은 회사에 보상을 주고 있는데, 이는 수익 후 매도에 대해 머리를 긁게 만듭니다. 아 글쎄. 나에게는 더 많은 것입니다.PepsiCo:

국제 판매의 강력한 성장이 북미 식품 및 음료, 특히 Quaker 부문의 약한 실적을 상쇄한 후 PEP는 이제 내 구매 범위 이상으로 반등했습니다. 지난주에 제가 논의한 것처럼 월급을 받는 소비자들은 재정적으로 어려움을 겪고 있습니다. 나는 그것이 북미에서의 약한 판매에 영향을 미친다고 생각합니다.지난 주에 저는 인그리디언( ), 나는 비싸지도 싸지도 않다고 생각합니다. CEO는 최근 ~640만 달러의 주식은 공평하게 말하면 실제로 약세 신호는 아닙니다. 그러나 이는 중요한 가치를 나타내지도 않습니다.제가 이 제품을 판매한 주된 이유는 세 가지입니다.- 나는 일반적으로 특수 재료 부문에 대해 낙관적이지만 INGR의 비즈니스 또는 산업 전체에 대한 경쟁 우위나 지식 숙련도가 없다는 것을 스스로 인정했습니다. 예를 들어, 옥수수와 밀 가격은 하락하고 있는 반면 쌀 가격은 급등하고 있습니다. 나는 그것이 INGR에 좋은지 나쁜지 중립인지 즉시 알 수 없습니다.

- 오늘날 내 역량에 더 적합한 할인된 가격으로 구입할 수 있는 유사하게 빠르게 성장하는 다른 배당주(예: 최근에 발표한 주식)가 있었습니다.

- INGR의 2.7% 배당수익률은 수익률이 높은 주식에 재투자할 수 있는 낮은 자본 비용을 제공했습니다.

Bar Harbor Bankshares: BHB는 최근 견조한 실적을 보고했습니다. 1분기 실적, 총예금은 꾸준히 유지되고 대출금은 천천히 증가하는 것을 보여줍니다. 1분기 총 대출은 2% 증가한 반면 상업 대출(CRE 및 기업 대출 모두)은 연간 7% 증가했습니다. BHB는 다년간 상대적으로 높은 수익률의 대출 금리(CRE의 경우 최대 5.5%, C&I의 경우 6.7%)를 고정함으로써 현재 금리 환경을 활용하고 있습니다.

미발생액은 QoQ로 약간 증가한 후에도 여전히 낮은 수준을 유지하고 있습니다. 특히 상업용 부동산의 경우 부실 대출이 전년 대비 절반 이상 감소했습니다. 주택담보대출은 부실채권 증가의 주요 원인이지만, 주택시장의 호조를 감안할 때 이 분야의 영구 손실은 걱정하지 않습니다.BHB는 배당금을 다시 7% 인상하여 20년 연속 성장, 7년 연속 연간 7% 이상의 배당 성장을 기록했습니다. 경영진은 또한 자사주 매입 프로그램도 시작했습니다.중미 아파트:

MAA는 1분기를 보고하지 않았지만 이 Sunbelt 다세대 거대 기업의 결과는 시장이 기대하는 것보다 좋을 것으로 예상됩니다. Citi 글로벌 부동산 컨퍼런스에서큰 웁. MAA는 약 16배 AFFO의 불황적 가치 평가로 거래되고 있으며 빠르게 성장하는 Sunbelt 시장에서 아파트 공급 증가율이 크게 감소해야 하는 2025년 하반기 이후에 강력한 성장 전망을 가지고 있습니다.

한편, MAA는 A- 신용 등급과 동급 최고의 대차대조표 강점을 보유하고 있어 올해 나타날 수 있는 모든 매력적인 투자에 기회주의적으로 뛰어들 수 있습니다.

#2024경제 #무역장벽 #배당주 #REIT #은행주 #아파트 #구매목록 #성장주 #inflation #경기둔화

'배당공부' 카테고리의 다른 글

| 2024년 5월 상위 TOP15 고성장 배당주 (0) | 2024.05.04 |

|---|---|

| 5월에 배당금 인상 예정 TOP 11 (0) | 2024.05.03 |

| SCHD가 배당 소득 포트폴리오 핵심 (1) | 2024.05.02 |

| 60-40 포트폴리오를 위한 JEPI ETF의 우수성 (0) | 2024.05.02 |

| 티 로우 프라이스, 37년간의 배당 지급 역사를 보여주는 배당 귀족 (0) | 2024.05.02 |