728x90

반응형

SMALL

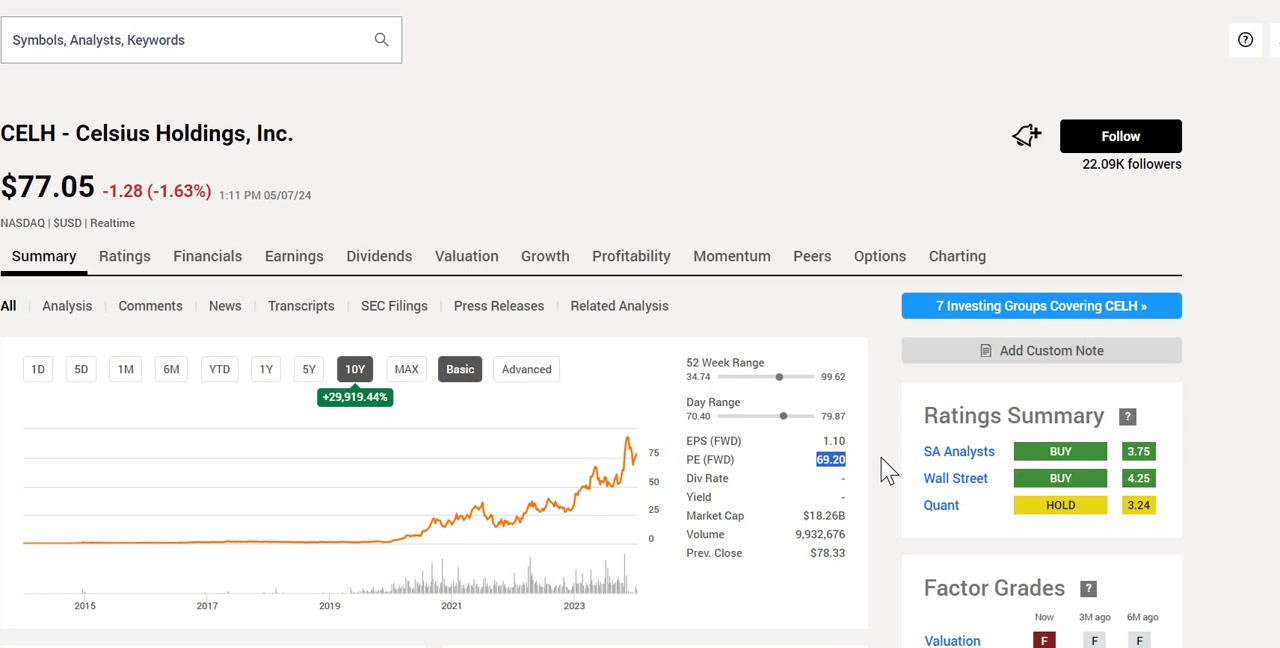

Celsius 주식의 평가는?

Celsius 주식은 시장 개장 이전에 발표하는 중, -10%까지 하락했다가 현재 -1.81%로 회복했어요.

Seeking Alpha와 월스트리트는 이 회사를 긍정적으로 평가하며, 구체적인 재무정보와 지표 분석이 이루어지고 있어요.

회사의 매출 증가와 순이익 성장, 그리고 재무제표 등을 파악하며 주식의 내재가치와 구입 가능 가격을 결정하는 분석과 이를 위한 평가 모델을 사용하죠.

Celsius 주식의 역사적 성과를 통해 최근의 성장률을 분석하고, 현재 시세는 69.2로 파악되고 있어요.

Celsius의 시장 성과 및 기업 상태

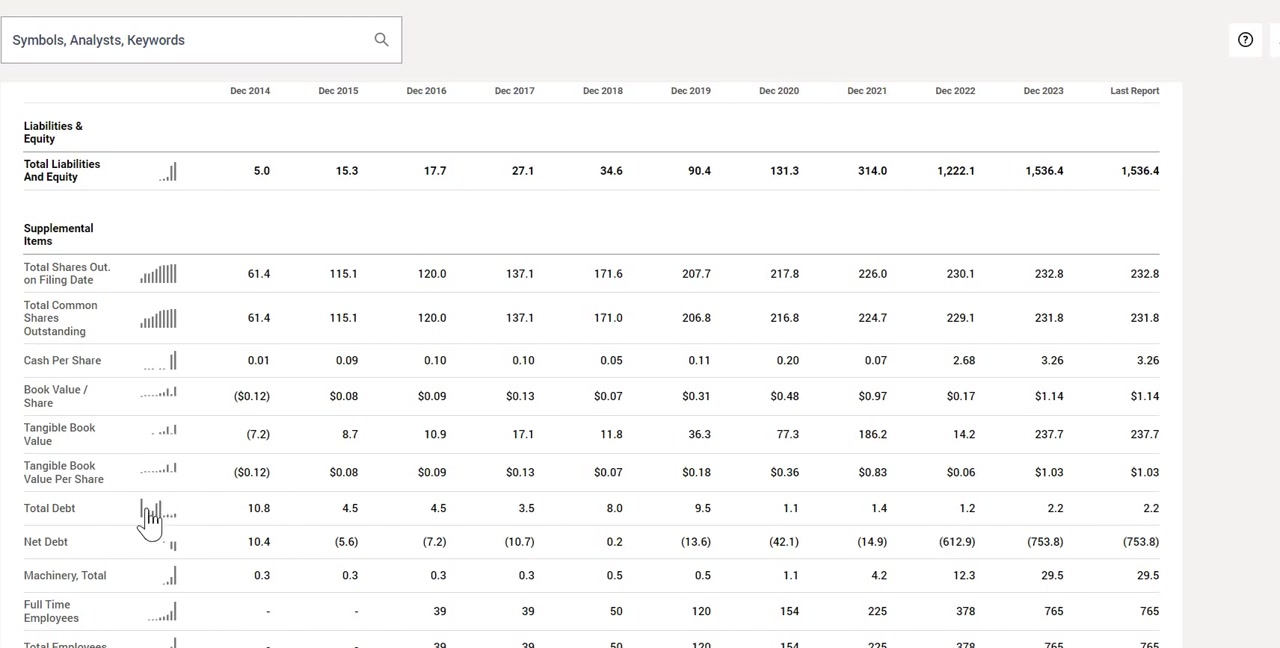

세계적인 활약을 보이는 Celsius는 매출 수입이 급증하고 있는데, 그래프에서 매출 증가가 지수 함수적으로 증가함을 확인할 수 있어요.

반면 순이익은 기간에 따라 일관성이 없는데, 2014년 15백만 달러의 손실을 보인 뒤 최근 보고서에서는 2억2700만 달러의 순이익을 기록하고 있어요.

기업의 건강 상태인 현금 대비 부채 측면에서, 현금 보유액이 급격히 증가하는 한편 총부채는 감소하는 추세를 보이는 것으로 나타나고 있어요.

2014년 총부채가 1,080만 달러였다면 최근 보고서에선 200만 달러 이상 감소하여, 총부채가 낮아진 것이 확인되고 있어요.

기업의 강세와 예상 이익에 대한 중요성

현금이 증가하고 부채가 감소하는 것은 회사의 자산균형 강화에 큰 척도에요.

최근 4분기 동안 분석가들의 목표치 대비 수행 결과에서 선전한 모습을 보였지만, 이전에는 3번 성과를 너머쳐 선전하였어요.

다음 4분기 동안 기대되는 이익 증대에 대한 낙관적인 전망이 있으며, 이에 따라 배당 수익률도 높은 증가를 보일 것으로 예상되어요.

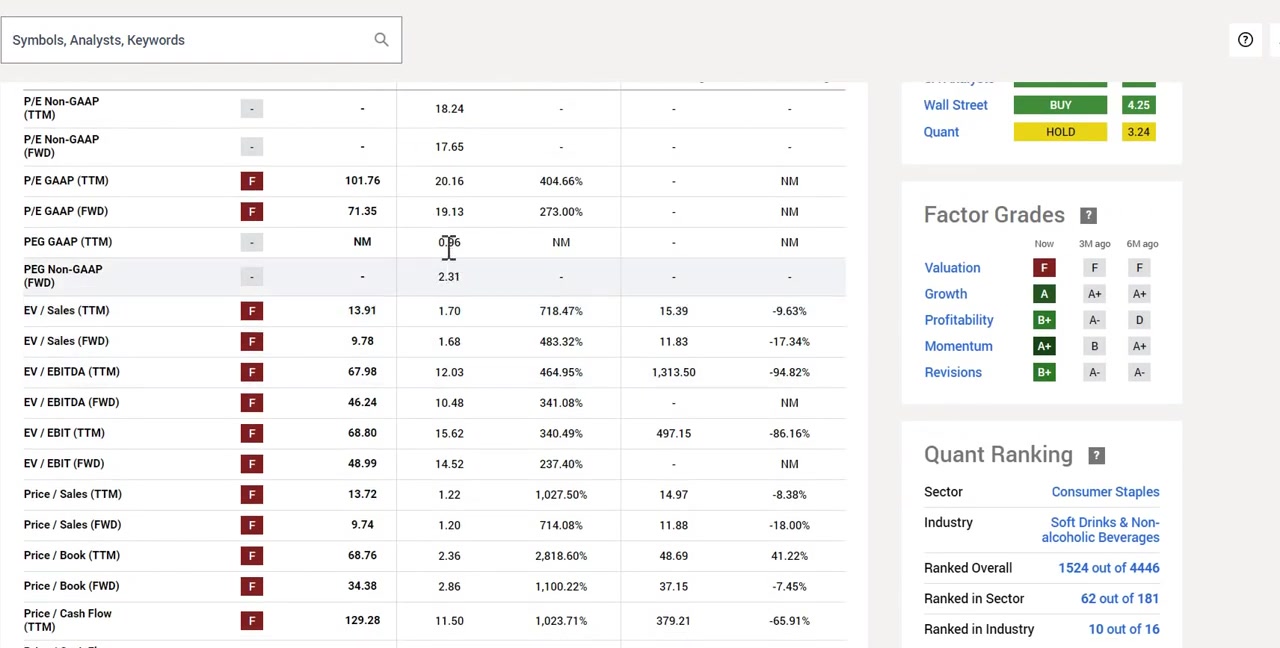

하지만, 가치평가 등급은 F로 매겨졌으나 빠른 성장을 이뤄나가는 기업이기 때문에 PE 비율이 매우 높아 감안해야 해요.

긍정적인 성과를 보이는 기업의 특징은?

PE 기준으로 정밀히 살펴보면 기업의 과거 투자수익률을 기대치보다 71.35로 높은 평가를 받았어요.

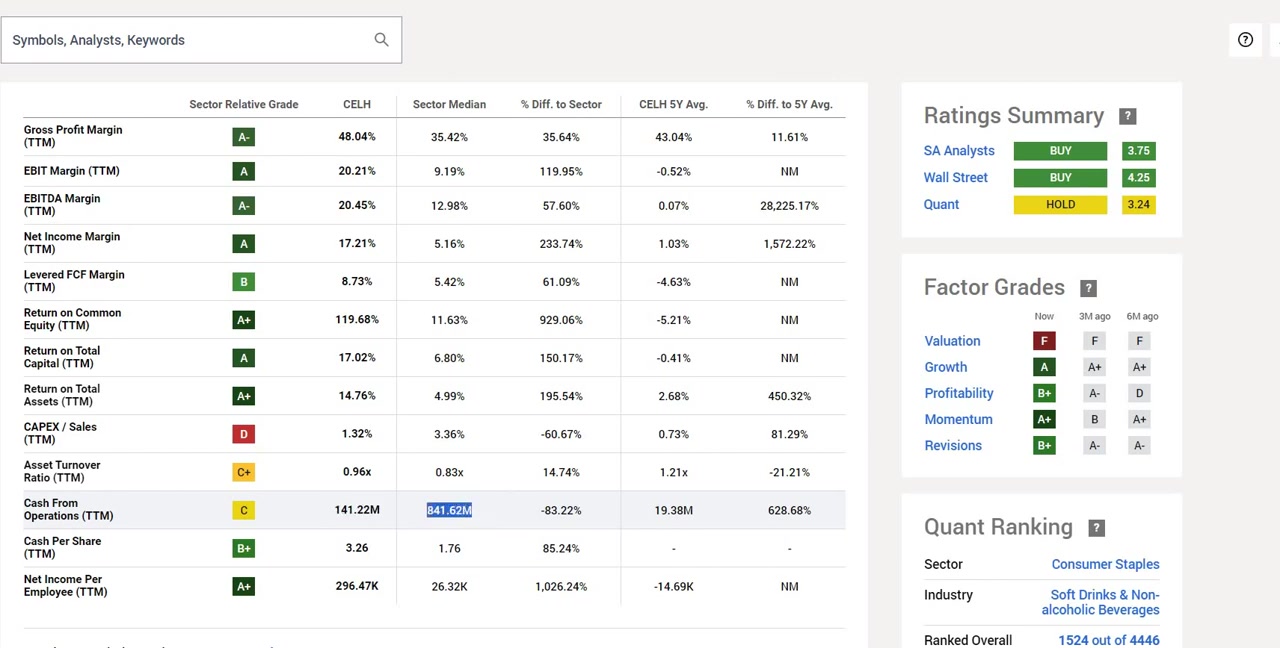

매출 증가율에서 A+의 평가를 받으며 업계 평균인 2.81%보다 높게 성장 중이에요.

운영 현금흐름 성장률에서도 섹터 평균인 9.67% 대비 41%로 성장 중이며 순이익률 또한 매출액 대비 177%로 높죠.

현재의 평가 모델을 통해 올바른 가격을 지불하고 있는지 계속 주의해야 하며 운영 활동에서의 현금흐름의 일부가 섹터 평균치에 비해 적은 어려움을 겪고 있는 것을 발견할 수 있어요.

Celsius의 성장과 소유 현황은?

Celsius는 지난 1년간 116% 성장하면서 높은 실적을 보였어요.

내부자들의 소유 비율은 2.2%이며, 지난 12개월 동안 13건의 insider selling이 있었고 총 $328백만 규모였어요.

기관 투자자의 소유 비율은 61%이며, 지난 12개월간 44억 7000만달러를 물렀으며, 동기간에 25억 4000만달러를 매수했어요.

기관은 최근 2분기에 매도보다 매수를 많이 한 것으로 보이며, 내부자는 매수를 선호하여 입찰에 긍정적인 신호를 보였어요.

실적 및 글로벌 확장 상황은?

실적을 분석하기 전에 최신 발표를 보면, 지난 아침 도착한 이를 먼저 살펴봅시다.

수익면에서 분기별 성능, 원 기간을 비교해 볼 때, 성장률이 있었어요.

북미는 37% 증가, 국제는 43% 증가로 매우 강력한 상황을 보였죠.

순이익 또한 89% 상승하고 주당순이익 역시 매우 높게 증가했으며 글로벌 확장은 호조였어요.

수익성은 매우 강하게 증가했지만, 지난 다섯 분기를 보면 매출이 조금 감소하는 양상을 보였어요.

그러나 오래된 식료품 및 음료 기업들을 제쳐놓고 높은 시가총액을 해석하기 위해 지속적인 성장을 지지해 나갈 중요성을 감안할 필요가 있어요.

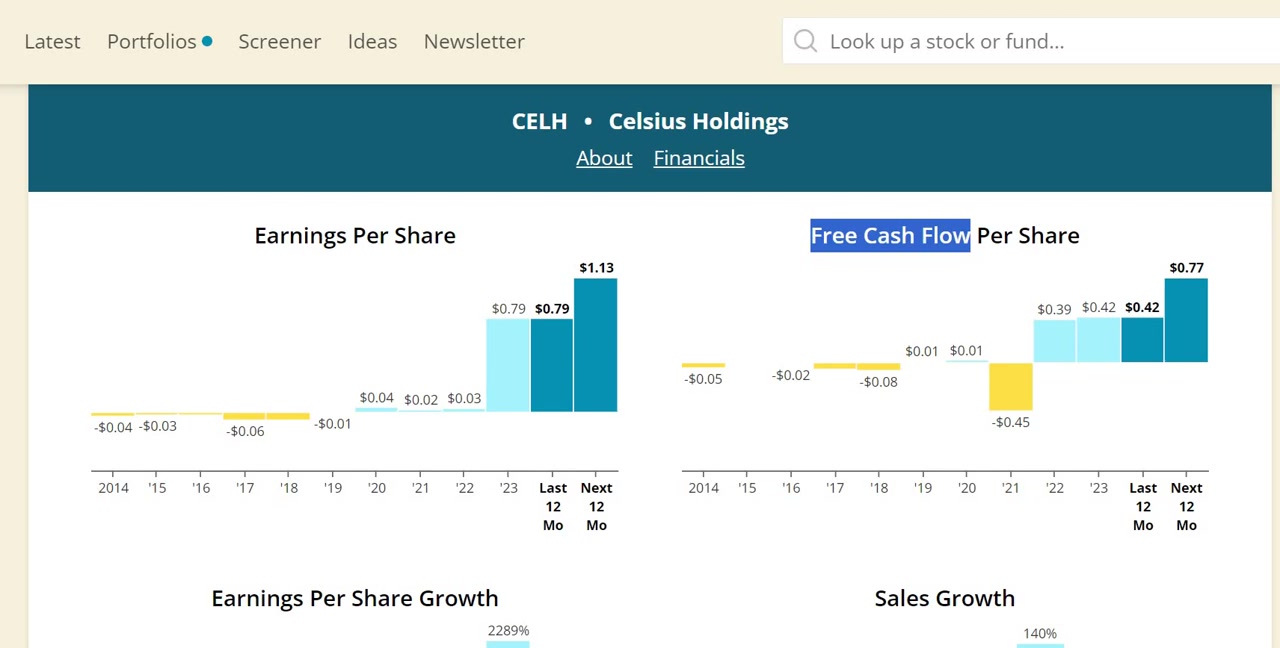

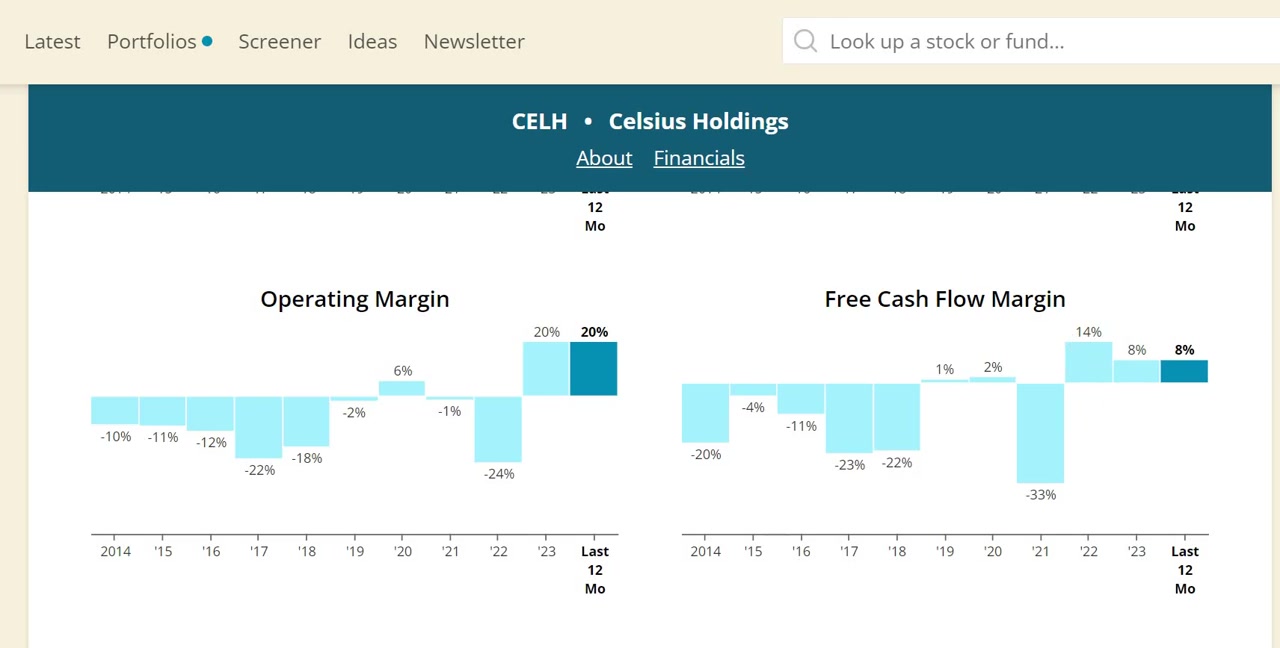

자유 현금흐름과 년간 증가하는 기업을 살펴봤고 2022년 성장이 긍정적이라는 점, 미래 성장 기대합니다.

회사의 성장 가능성과 투자가치에 대한 관심

최근, 매출 성장과 관련하여 중요한 쟁점은 이 회사가 강한 두 자릿수 성장을 계속할 수 있는지에 관한 것이에요.

그러나 과거 몇 년 동안 종합적으로 본 결과, 그 성장세는 상당히 개선된 것으로 나타났죠.

희망이 기대되며, 계속해서 다른 국가로 확장할 경우, 이는 수익을 더욱 촉진하는데 도움이 될 것으로 예상될 거예요.

주식 증가와 함께 주식 가격이 지난 10년 동안 상당히 증가함에 따라 이 주식 발행 수가 증가했지만, 주가가 크게 증가하였으므로 이를 고려해왔죠.

이 밖에도 매력적인 수익성으로 성장하고 있는 이 회사에 대해서 관심을 두고 있으니, 투자자들에게 매우 인기가 있어지고 있을 것으로 기대될 거에요.

포트폴리오에 주식 추가 시 중요한 이유는?

순부채 대 EBITDAR, 이자, 세금, 감가상각을 고려한 순부채 비율을 살펴보면, 재무적 강도를 나타나죠.

이 비율이 0이라면 회사가 현금으로 모든 부채를 상환하는 데 걸리는 시간을 나타내는데, 2023년에는 하루도 걸리지 않을 것으로 예상되어요.

이로써 재무적으로 매우 강한 회사임을 확인할 수 있어요.

포트폴리오에 이 회사를 높게 평가한다면, 평가가 매우 중요해요.

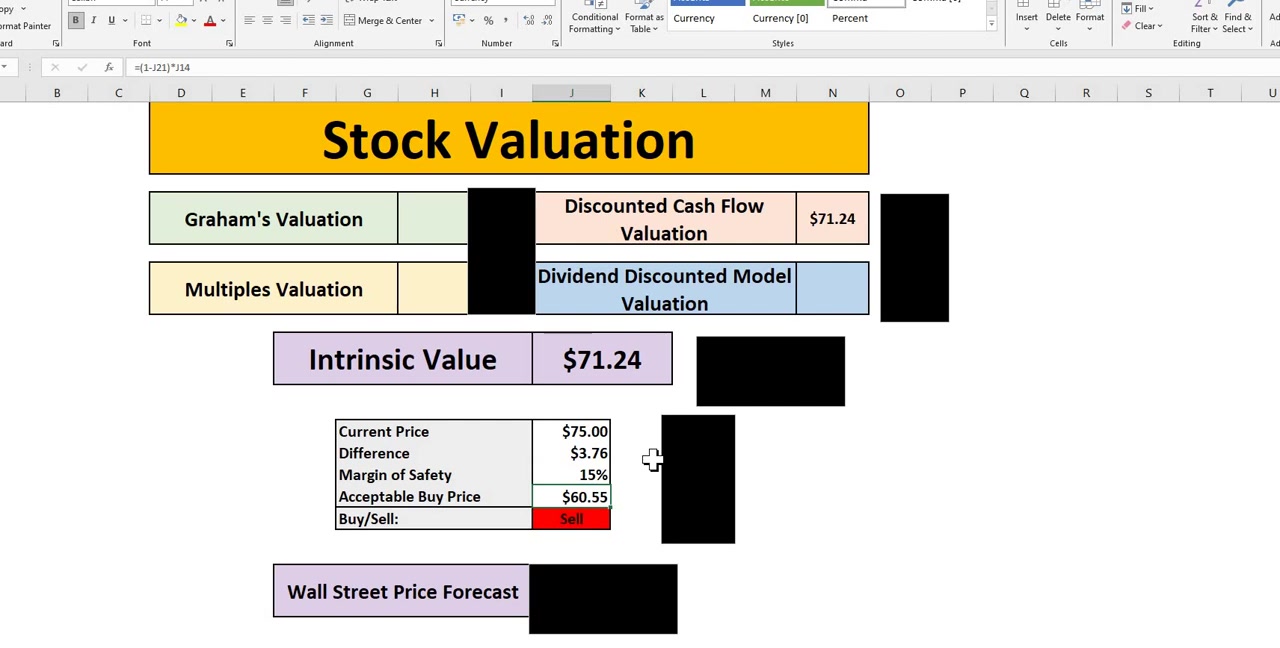

할인현금흐름 모델이 가치평가에 미치는 영향?

할인현금흐름 모델을 채택하며, 3가지 성장률을 사용해 가치평가를 확인해요.

지난 10년간의 연간 할인현금흐름의 평균 성장률을 고려하여 미래 현금흐름의 현재가치와 단말가치, 자본가치 등을 산출하죠.

성장률 25%로 가격을 산정했을 때 초과평가 신호가 있으며 52달러의 내재가치를 나타내요.

다음으로 30%의 중간 성장률로 계산한 내재가치는 71달러로, 현재 거래가에 가깝게 나타나 강한 고평가 상태를 시사하죠.

매우 급속한 성장이 유지될 것이라고 믿는 경우 35%성장률을 적용했을 때 29%의 추가상승 가능성과 97달러의 가격을 보여주네요.

모델을 활용하여 가치 평가를 직접 해보고 싶다면 댓글에 있는 링크를 클릭해 보세요.

채널에서는 10%의 안전 여유 마진을 보유하여 거래를 진행하고 있으며, 이번 에피소드에서는 현재 가치 주변에서 거래되고 있다는 것을 시사하며, 10센트의 MOS 수준에서의 매수 가격을 제시해요.

월스트리트의 주가 전망은?

월스트리트는 12개월 내 주가가 30% 오를 것으로 예상하며, 목표주가는 976달러로 매우 강한 매수 태도를 취해.

그러나 앞으로 성장률에 대한 신뢰에 따라 변동할 것으로 보이며, 현재 목표주가는 약 37%로 설정되어 있어 앞으로 12개월 동안 970달러 선을 넘을 것으로 예상돼.

그러나 성장률이 부진한 경우 주가가 급격히 하락할 수 있고, 월스트리트는 목표가를 수정할 수 있으므로 주식평가 시 항상 고려해야 해.

728x90

반응형

LIST

'배당공부' 카테고리의 다른 글

| 미국 성장주 투자에 도움되는 웹사이트 소개 (0) | 2024.05.10 |

|---|---|

| 5월을 위한 5가지 '강력 매수' 배당주 (요약) (0) | 2024.05.10 |

| 5월에 매수할 배당 귀족 TOP4 & 주목할만한 TOP4 (0) | 2024.05.09 |

| [배당주식] 화이자: 수익률 6%, 10년 최저치 (1) | 2024.05.09 |

| [배당주식] 엑슨모빌: 1분기 실적 리뷰 (저렴하지는 않지만 여전히 매수 기회 ) (0) | 2024.05.08 |